RÉSILIATION À L'INITIATIVE DE L'ASSURÉ DANS LE CADRE DE LA LOI HAMON

Depuis l'entrée en vigueur de la loi Hamon, toute personne assurée peut résilier son contrat d'assurance (automobile, habitation…) sans attendre la date de l'échéance au bout d'un an de contrat. Ne craignez plus d'avoir dépassé le délai pour prendre l'initiative de la résiliation, désormais, c'est quand vous voulez ! Il suffit de trouver un nouvel assureur qui s'occupera des formalités de résiliation de l'assureur actuel. Vous pouvez également résilier seul, mais attention à ne pas laisser le véhicule sans assurance, c'est interdit.

Le conseil du juriste : Si vous avez payé à l'année, votre ancien assureur vous remboursera le prorata du trop-perçu.

RÉSILIATION À L'INITIATIVE DE L'ASSUREUR

Tout comme vous avez la possibilité de mettre fin à votre contrat, l'assureur a également cette faculté. La résiliation à l'initiative de l'assureur est tout à fait légale si elle respecte les conditions prévues par les différents textes.

- Résiliation à échéance

Contrairement à l'assuré, la loi Hamon ne s'applique pas à l'assureur et ce dernier doit attendre la date anniversaire de l'échéance de votre contrat pour résilier. L'assureur est tenu de vous adresser, par voie de courrier recommandé avec accusé de réception, et 2 mois avant la date anniversaire, le courrier vous annonçant la « mauvaise nouvelle ». À noter que l'assureur doit vous informer des motifs de résiliation.

Le conseil du juriste : Il n'est jamais bien vu de la part d'un nouvel assureur de voir que le précédent contrat a été résilié à l'initiative de l'assureur. Aussi, si vous vous trouvez dans ce cas, sachez que certains assureurs acceptent de retirer cette mention. N'hésitez pas à le demander.

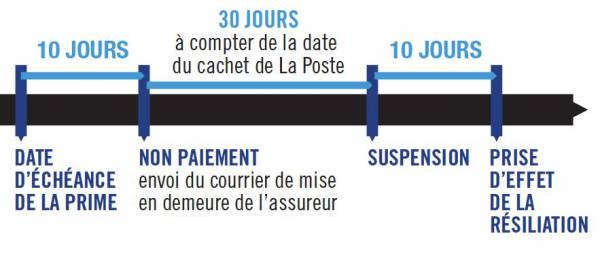

- Résiliation pour non-paiement de prime

En cas de non-paiement de la cotisation, l'assureur peut résilier le contrat en respectant les conditions de formes et de délais de l'article L113-3 du Code des assurances :

Le conseil du juriste : En cas de non-paiement de prime ou de retard, il est très difficile de revenir en arrière si vous n'avez pas régularisé 30 jours après la mise en demeure. Pour autant, n'hésitez pas à contacter votre assureur pour voir s'il peut vous reprendre au moins jusqu'à la prochaine échéance.

- Résiliation pour cause de sinistre

Votre assureur peut résilier pour sinistralité importante. Toutefois, il n'existe des cas où l'assureur peut rompre immédiatement et sans préavis le contrat : c'est celui où le conducteur était, au moment du sinistre, sous l'emprise d'un état alcoolique, c'est également si le sinistre a été causé par une infraction au Code de la route entraînant une décision judiciaire, une décision administrative de suspension de permis de conduire d'au moins un mois ou une décision d'annulation du permis (article A. 211-1-2 du Code des assurances). La résiliation sera adressée par lettre recommandée avec aller-retour et prendra effet un mois à compter de la notification faite.

Le conseil du juriste : Malgré les idées reçues, l'assureur doit rembourser l'assuré des sommes perçues pour le temps ou le contrat a été résilié.

Etre résilié par son assureur, même si cela fait des années que l'on est couvert, n'est jamais une très bonne nouvelle. Pour autant, vous savez désormais quelles sont ses obligations en la matière.