DES AIDES

Un « bonus écologique » en fonction du prix de votre véhicule (articles D.251-7 du Code de l'énergie)

Le « bonus écologique » est une aide financière en cas d'achat ou de location (d'au moins 2 ans) d'un véhicule neuf peu polluant.

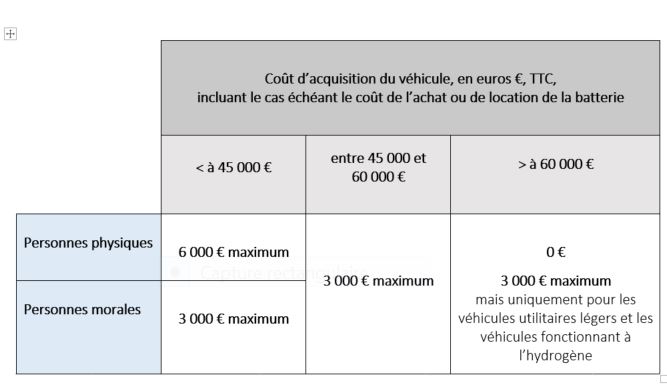

Depuis le 1er janvier 2020, pour les véhicules particuliers et camionnettes, il est désormais tenu compte du coût d'acquisition du véhicule éligible au bonus et de la qualité de l'acheteur (personne physique ou morale).

Il est maintenu à 6 000 euros pour les ménages mais uniquement si le véhicule, éligible au bonus, coûte moins de 45 000 euros TTC.

Il est réduit à 3 000 euros dans les autres situations et supprimé, sauf exceptions pour les véhicules de plus de 60 000 euros TTC.

Les anciennes mesures sont plus avantageuses ?

Il est encore possible d'en bénéficier pour les véhicules qui n'ont pas fait l'objet d'une première immatriculation en France et à l'étranger, commandés avant l'entrée en vigueur du texte, soit avant le 1er janvier 2020 et facturés au plus tard 3 mois après l'entrée en vigueur du texte, soit le 1er avril 2020. Idem pour la location, si le contrat est signé avant le 1er janvier 2020 et si le premier loyer est versé au plus tard le 1er avril 2020.

Pour en savoir plus sur le bonus écologique

Bonus » vélo à assistance électrique (VAE): le critère de ressources revu (article D.251-2 du Code de l'énergie)

Ce bonus instauré en 2017 a pour objectif d'inciter à l'utilisation de ce mode de mobilité grâce à un coup de pouce financier.

Depuis 1er janvier 2020, exit la référence à la cotisation d'impôt sur le revenu du foyer fiscal avant l'achat du vélo qui devait être nulle comme condition d'éligibilité au bonus VAE.

Le critère de ressource pour le bénéficiaire est désormais le revenu fiscal de référence par part qui doit être inférieur ou égal à 13 489 euros.

Pour en savoir plus sur le bonus « VAE »

Prime à la conversion : presque rien ne change (article D.251-3 du Code de l'énergie)

La prime à la conversion est une aide à l'achat d'un véhicule neuf ou d'occasion en échange de la mise au rebut d'un vieux véhicule.

Elle peut se cumuler avec l'aide du « bonus écologique ».

Elle a déjà été remaniée en août 2019.

Les changements pour 2020 concernent deux conditions (sur les huit) que le véhicule destiné « à la casse » doit remplir :

- Il doit appartenir à la catégorie des voitures particulières, des camionnettes ou aussi désormais à la catégorie des « véhicules faisant l'objet d'une mesure des émissions de dioxyde de carbone en application du règlement (CE) n°715/2007 du Parlement européen et du Conseil du 20 juin 2007 ». Les véhicules à usage spécial (VASP) deviennent éligibles à la mise au rebut dans le cadre de la prime à la conversion, et cela sous réserve de respecter l'ensemble des conditions du dispositif.

- Il ne doit pas être considéré comme un véhicule endommagé (au sens des articles L. 327-1 à L. 327-6 du code de la route) ou doit faire l'objet d'un contrat d'assurance en cours de validité depuis au moins un an à la date de sa remise pour destruction ou à la date de facturation du véhicule acquis ou loué.

-> un véhicule dit « véhicule endommagé » au sens du Code de la route peut donc désormais être éligible au dispositif dès lors qu'une copie du contrat d'assurance dans les conditions prévues peut être produite.

-> la condition systématique d'assurance en cours de validité à la date de destruction ou à la date de facturation du véhicule acheté ou loué, disparaît pour les véhicules non endommagés. Il n'est ainsi plus demandé qu'un véhicule non endommagé fasse l'objet d'un contrat d'assurance.

L'ensemble des conditions et barèmes de la prime à la conversion sont consultables sur le site internet du Ministère de la transition écologique et solidaire .

Sur ce même site, vous pouvez aussi tester en ligne si vous êtes éligible à la prime à la conversion.

DES TAXES

Renforcement du « malus » automobile (article 1011 bis du Code général des impôts)

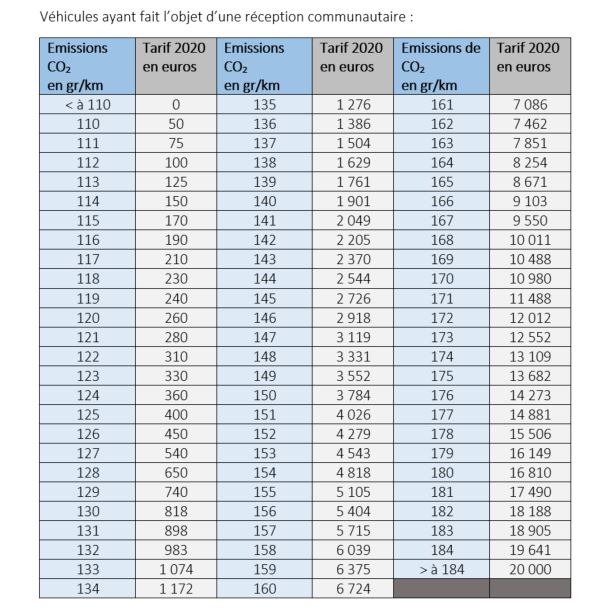

La Loi de finances pour 2020 a modifié, comme de coutume, le barème du malus, cette taxe additionnelle qui s'ajoute à la taxe sur les certificats d'immatriculation des véhicules neufs.

Depuis le 1er janvier 2020, le malus se déclenche dès 110 grammes de CO2/km contre 117 en 2019.

Il peut désormais atteindre 20 000 euros pour les véhicules qui émettent plus de 184 grammes de CO2/km, au lieu de 10 500 euros pour 191 grammes de CO2/km et plus en 2019.

Avec l'abaissement de ce seuil, ce sont plus de véhicules qui sont concernés par cette taxe.

Entrent dans la cour des « malusées », par exemple de nouvelles citadines essence comme la Citroën C3 Pure Tech 68ch (112 gr CO2/km), la Sandero Tce 90 ch Easy R (110 gr CO2/km), la Fiat 500 1.2 8V euro 6 (110 gr CO2/km) ou encore la Renault Clio Tce 9 ch (114 gr CO2/km).(1)

Cette augmentation du barème doit permettre de dégager des ressources budgétaires pour financer les différentes incitations à l'achat de véhicules plus respectueux de l'environnement.

Il ne s'agit là que d'une première étape.

Une nouvelle grillede malus sera applicable à partir d'une date fixée par un décret (non publié à ce jour) et au plus tard le 1er juillet 2020 pour tenir compte des nouvelles méthodes européennes de calcul des émissions.

Comme l'indiquent les travaux préparatoires de la Loi de finances pour 2020, « la bascule du premier semestre 2020 s'inscrit dans le cadre de la refonte de la procédure d'immatriculation des voitures de tourisme qui permettra la mise en place d'un certificat de conformité électronique (…) qui assurera notamment que le niveau d'émission de CO2 figurant sur les certificats d'immatriculation sera celui mesuré conformément aux nouveaux cycles d'essais imposés au niveau européen, plus exigeants et conduisant à des résultats plus proches de la réalité. Ces nouveaux niveaux d'émissions dits « WLTP » (Worldwide Harmonised Light Vehicle Test Procedure) seront en moyenne, plus élevés de 24,8% que les anciens dits «NEDC » (New european driving cycle) ».

Puis enfin à partir du 1er janvier 2021, c'est une simplification du cadre fiscal des taxes appliquées à l'immatriculation et à l'usage des véhicules qui est attendue.

Cette refonte prévoit notamment la fusion de la taxe de gestion et de la taxe régionale d'une part et des différents malus d'autre part.

Bref, de quoi largement alimenter de nouvelles actualités. A suivre...

Références

(1) selon données d'émissions de dioxyde de carbone (CO2) ADEME